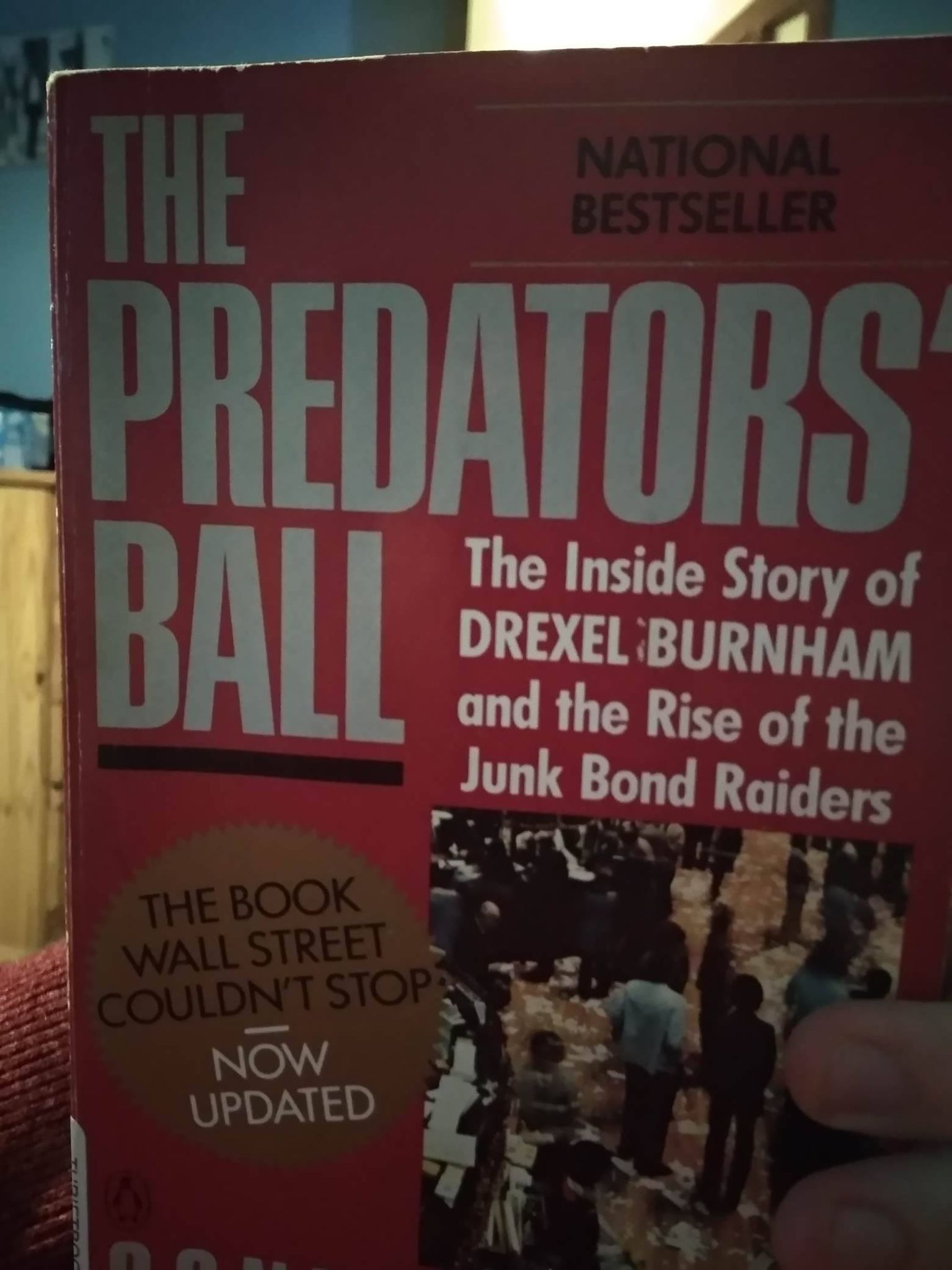

Az bizony két ujjam van a fotón és büszkén felvállalom őket, ahogy azt is, hogy elolvastam Connie Bruck 400 oldalas bestsellerjét, amely 1988-ban jelent meg első alkalommal és a DREXEL BURNHAM kerekesdőház (ha úgy tetszik bank) tündékléséről és viharos bukásáról szól...

A regény közgazdasági alapjairól...

Második egyetemi diplomám (Budapesti Gazdasági Egyetem, pénzügy) és jelenleg és a múltban gyakorolt szakmám (hitelkockázati elemző, korábban pénzügyi elemző) miatt az 1988ban első alkalommal megjelent, Michal Milken Drexel Burnham Lambert kereskedőről (valójában a cégen belül 1980as években atyaúristenről) szóló életrajzi regény különösen nagy mondanivalóval bír. Mint gyakorló közgazdászt felvértez azzal a bölcsességgel, amely szükséges annak felismeréséhez, hogy bár a számok magunkban merőben konkrétak, de az értelmezésükban bújik meg az ördög. A regény mondanivalójának megértéséhez pár területről szükséges, hogy némi fogalmunk legye. Beszélek röviden ezekről...

Junk(ie) bonds... A junk bonds megnevezés a (rating ügynökségek, mint például Moddys, S&P, Fitch) által az investment grade (befektetésre különösen javasolt) cégek által kiadott blue chip részvényeknél rosszabb besorolású papírokat illeti. PERSZE ahhoz nem kell nagy tehetség, hogy egy megfelelő érettségi szakaszánál valaki felismerje, hogy a Misrosoft, IBM, Apple, stb jó befektetés, miután stabil, vagy növekvő profitot mutat, kiszámítható osztalékot fizet, forró iparágban folytatja a tevékenységét. DE több száz olyan cég van, amely (rakéta mód felfelé tartó, vagy épp a földbe csapódó) pályáját megjósolni már nagyobb kihívás. M. Milken pedig azt a kérdést tette fel magának (és azoknak, akik hittek benne), hogy valóban érdemes-e lemondani arról a vagyonról, amely ebből a eddig befektetői radar alatti vállalatokból kibányászható lenne. PERSZE szükséges megemlíteni, hogy (legalábbis kezdetben) bankár és ügyfél között kölcsönös előnyőkkel járó együttműködésről beszélünk, mert az utóbbi számára lehetővé vált (persze bizonyos költségek mellett) korábban el nem érhető finanszírozási forrásokhoz való hozzáférés. A befektetői oldalról pedig egy klasszikus portfolió elméleti kérdéssel találjuk magunkat szemben, mely szerint, ha maga a drágább finanszírozási formából származó megtérülés a befektetői oldalon elér egy kritikus szintet, akkor még az se jelent bevétel kiesést, ha a portfolió pár eleme nem úgy teljesít (esetleg bedől), miután a portfolió teljesítményét összességében szükséges vizsgálni. A kooperáció akkor vált károssá, amikor a Kaliforniában ülő bankárok tovább gondolták azt, és elkezdték az ügyfeleiket szándékosan túlfinanszírozni. Nyilván a finanszírozásnak ára van, a túlfinanszírozás esetén pedig a felesleget legalább annyira magas megtérülést felmutató befektetési formába volt szükséges fektetni, mint amekkora kamatra kapták a finanszírozást. M. Milkennek és társainak erre is volt megoldása a több milliárd dolláros LBO tranzakciók formájában.

A junk bonds megnevezés a (rating ügynökségek, mint például Moddys, S&P, Fitch) által az investment grade (befektetésre különösen javasolt) cégek által kiadott blue chip részvényeknél rosszabb besorolású papírokat illeti. PERSZE ahhoz nem kell nagy tehetség, hogy egy megfelelő érettségi szakaszánál valaki felismerje, hogy a Misrosoft, IBM, Apple, stb jó befektetés, miután stabil, vagy növekvő profitot mutat, kiszámítható osztalékot fizet, forró iparágban folytatja a tevékenységét. DE több száz olyan cég van, amely (rakéta mód felfelé tartó, vagy épp a földbe csapódó) pályáját megjósolni már nagyobb kihívás. M. Milken pedig azt a kérdést tette fel magának (és azoknak, akik hittek benne), hogy valóban érdemes-e lemondani arról a vagyonról, amely ebből a eddig befektetői radar alatti vállalatokból kibányászható lenne. PERSZE szükséges megemlíteni, hogy (legalábbis kezdetben) bankár és ügyfél között kölcsönös előnyőkkel járó együttműködésről beszélünk, mert az utóbbi számára lehetővé vált (persze bizonyos költségek mellett) korábban el nem érhető finanszírozási forrásokhoz való hozzáférés. A befektetői oldalról pedig egy klasszikus portfolió elméleti kérdéssel találjuk magunkat szemben, mely szerint, ha maga a drágább finanszírozási formából származó megtérülés a befektetői oldalon elér egy kritikus szintet, akkor még az se jelent bevétel kiesést, ha a portfolió pár eleme nem úgy teljesít (esetleg bedől), miután a portfolió teljesítményét összességében szükséges vizsgálni. A kooperáció akkor vált károssá, amikor a Kaliforniában ülő bankárok tovább gondolták azt, és elkezdték az ügyfeleiket szándékosan túlfinanszírozni. Nyilván a finanszírozásnak ára van, a túlfinanszírozás esetén pedig a felesleget legalább annyira magas megtérülést felmutató befektetési formába volt szükséges fektetni, mint amekkora kamatra kapták a finanszírozást. M. Milkennek és társainak erre is volt megoldása a több milliárd dolláros LBO tranzakciók formájában.

Leveraged buyout filozófiája... A leveraged buyout (vagy LBO) olyan cégfelvásárlás, amely során egy pénzügyi szponzor (maga a felvásárló) oly módon vesz meg egy céget (a portfoliójába), hogy a célpont céget (továbbiakban CÉLPONT) terheli meg a felvásárláshoz szükséges finanszírozási eszközökkel. Nem mondtam hitelt, mert ez ennél összetettebb konstrukció, amiben a hitel és tulajdon jellegű finanszírozási formák egy meghatározott arányban vannak jelen. Az LBO vételi és eladáskori értékének megállapítása során legtöbbször az EV/EBITDA-ból indulunk ki (előbbi a vásárláskor és eladáskor megfizetett cégérték, utóbbi az un. earnings before interest, tax, deprecation and amortisation működési eredményt mutató szám), olyasmit mutat, hogy a vételkor és eladáskor az éves EBITDA hányszorosát fizetjük meg. Maga a tény, hogy az EBITDAból indulunk ki arra a jóhiszemű álláspontra utal, hogy a cégvásárlásnál nem akarunk élni cég "egyéb tartalékaival", amelyek az értékvesztésből, amortizációból, valamint a veszteséges évek adótartalékaiból ered (miután ezek merőben spekulatív szándékot jeleznek a vevő részéről). Persze M. Milken és mások azzal érvelnek, hogy ezeknek a tartalékoknak a felhalmozódása egy egészségtelen (magyarán a várttól elmaradó eredményességre utalnak, ami elsősorban a nem megfelelő hatékonyság rovására írható fel). Viszont a hatékonyság és eredményesség megítélése merőben a hasnált időintervalumtól függ, erre nagyon jó példa a kutatás és fejlesztésre fordított költségek kérdése, amelyek csupán később részleteiben kerülnek számvitelileg elszámolásra (amennyiben eleve egy sikeres projektről van szó), de egy cég a hosszútávú versenyképesség miatt nem mondhat le róla, ahogy az eszközök megfelelő karbantartása (maintanence capital expenditure), vagy épp az ésszerű készletszint fenntartásáról sem (hasonló okok miatt). PERSZE, amit M. Milken és társai rövidtávon karcsúsításnak, vagy ésszerűsítésnek szerettek feltűntetni, hosszú (de már középhosszú) távon a versenyképesség csökkenését eredményezheti (túl azon, hogy persze a történelemben volt példa sikeres LBOra is).

A leveraged buyout (vagy LBO) olyan cégfelvásárlás, amely során egy pénzügyi szponzor (maga a felvásárló) oly módon vesz meg egy céget (a portfoliójába), hogy a célpont céget (továbbiakban CÉLPONT) terheli meg a felvásárláshoz szükséges finanszírozási eszközökkel. Nem mondtam hitelt, mert ez ennél összetettebb konstrukció, amiben a hitel és tulajdon jellegű finanszírozási formák egy meghatározott arányban vannak jelen. Az LBO vételi és eladáskori értékének megállapítása során legtöbbször az EV/EBITDA-ból indulunk ki (előbbi a vásárláskor és eladáskor megfizetett cégérték, utóbbi az un. earnings before interest, tax, deprecation and amortisation működési eredményt mutató szám), olyasmit mutat, hogy a vételkor és eladáskor az éves EBITDA hányszorosát fizetjük meg. Maga a tény, hogy az EBITDAból indulunk ki arra a jóhiszemű álláspontra utal, hogy a cégvásárlásnál nem akarunk élni cég "egyéb tartalékaival", amelyek az értékvesztésből, amortizációból, valamint a veszteséges évek adótartalékaiból ered (miután ezek merőben spekulatív szándékot jeleznek a vevő részéről). Persze M. Milken és mások azzal érvelnek, hogy ezeknek a tartalékoknak a felhalmozódása egy egészségtelen (magyarán a várttól elmaradó eredményességre utalnak, ami elsősorban a nem megfelelő hatékonyság rovására írható fel). Viszont a hatékonyság és eredményesség megítélése merőben a hasnált időintervalumtól függ, erre nagyon jó példa a kutatás és fejlesztésre fordított költségek kérdése, amelyek csupán később részleteiben kerülnek számvitelileg elszámolásra (amennyiben eleve egy sikeres projektről van szó), de egy cég a hosszútávú versenyképesség miatt nem mondhat le róla, ahogy az eszközök megfelelő karbantartása (maintanence capital expenditure), vagy épp az ésszerű készletszint fenntartásáról sem (hasonló okok miatt). PERSZE, amit M. Milken és társai rövidtávon karcsúsításnak, vagy ésszerűsítésnek szerettek feltűntetni, hosszú (de már középhosszú) távon a versenyképesség csökkenését eredményezheti (túl azon, hogy persze a történelemben volt példa sikeres LBOra is).

Adjátok meg a a Caeasaréit Caesarnak... Végül adjátok a Caeasaréit Caesarnak (az Istenéit Istennek, és ami az enyém, azt nekem...). A DREXEL formulába bele volt foglalva pár olyan legális, féllegális és illegális formula, amely biztosította M.Milken és csapata számára az ellenörzést a folyamatok felett. M. Milken tudatosan a semmiből épített fel cégeket és cégvezetőket (akik mind anyagilag, mind erkölcsileg el voltak köteleződve az irányába, ha nem lett volna elegendő ez, akkor miután bevonta az arra legérdemesebbeket az üzérkedéseibe, cinkosává tette őket). Amíg azok papíron nagy pénzek felett gyakoroltak ellenőrzést, a tőke valójában folyamatosan mozgásban volt hol a hostile takeoverek, magyarul ellenséges felvásárlások (olyan LBO cégfelvásárlások, amelyek a CÉLPONT jóváhagyása nélkül, sőt általában annak szándéka ellenére valósultak meg) finanszírozását szolgáló blind poolok formájában (olyan a pénzügyi partnerek és befektetők által ígérettel lekötött pénztömegek, amelyekről még maguk a résztvevők se tudják pontosan, hogy mely cég felvásárolásánál fogják felhasználni azt), hol pedig a későbbiekben tárgyalt illegális műveletek formájában. PERSZE a blind poolok léte érthető (a maga módján legális is), miután az ellenséges felvásárlások által megkövetelt manőverek gyorsan, nagy mennyiségű pénz mozgását teszik sükségessé. M. Milken valahol épp emiatt tudta olyan mértékben uralni a piacot, mert nagyon rövid idő alatt, olyan mennyiségű pénzt tudott egy-egy tranzakció mögé állítani, amellyel semmelyik másik bank nem tudott vetélkedni. Viszont a fiúk itt nem elégedtek meg, hanem a bűvös szűkkörrül (pár nagy pénzt mozgató menedzserrel) ennél szorosabb és illegális módon játszottak össze. Részben a bennfentes kereskedés formájában (például M. Milken saját külön számlájára {sicc!} és bizalmasai számlájára is bevásárolt egy-egy hitelből részesedéssé való DREXEL részesedés átváltást megelőzőleg). Részben az ügyfeleik érdekeivel szembe menő machinációk formájában, miután nem mindegyik ügyfél örült a túlfinanszírozásnak és akart maga is részese lenni a kapott pénzeket a DREXEL-féle LBO-k finanszírozásába újra befektető kaszinójátéknak. Az ilyen cégeket vagy az ellenséges felvásárlással megfenyegetve, vagy pedig a banknál végre hajtani kívánt tranzakcióik költségeit a tőzsde piaci műveleteken keresztül az egekig emelve bírták jobb belátásra. PERSZE az amerikai tőzsdei szabályozás törekedik az átláthatóságra, emiatt például szükségessé teszi egy dokumentum benyújtását olyan esetben, amikor egy befektető egy vállalat értékpapírjaiból (az összes piacon elérhető papír) 5 százalékánál többet birtokol. Sőt maguk a vállalatok is gyakran kötnek egymással olyan megállapodásokat, amelyek korlátozzák az egyik másikban való részesedését. A legegyszerűbb fél illegális módja az ilyen szabályozások, megállapodások kijátszásának az átváltható hitelt megtestesító értékpapírok (vagyis a convertible bondok) részvényekké való átváltása. A másik megoldás bőven kimeríti az illegalítás fogalmát (röviden a mechanizmus a következő két, vagy több piaci szereplő összefog avégett, hogy titokban tartsák az egyikük valódi részesedését a CÉLPONTban, olyan módon, hogy a másik cég akár magánál parkoló pályán tartja a kooperációt kiötlő cég CÉLPONT cégben szerzett értékpapírjait szerződésben kitött feltételek alapján, végül vagy jelzik a CÉLPONT számára, hogy együttesen döntő befolyással bírnak felette, vagy adott időpontban a CÉLPONTban többségi tulajdonra vágyó cég ténylegesen megvásárolja a másiktól az értékpapírokat).

Végül adjátok a Caeasaréit Caesarnak (az Istenéit Istennek, és ami az enyém, azt nekem...). A DREXEL formulába bele volt foglalva pár olyan legális, féllegális és illegális formula, amely biztosította M.Milken és csapata számára az ellenörzést a folyamatok felett. M. Milken tudatosan a semmiből épített fel cégeket és cégvezetőket (akik mind anyagilag, mind erkölcsileg el voltak köteleződve az irányába, ha nem lett volna elegendő ez, akkor miután bevonta az arra legérdemesebbeket az üzérkedéseibe, cinkosává tette őket). Amíg azok papíron nagy pénzek felett gyakoroltak ellenőrzést, a tőke valójában folyamatosan mozgásban volt hol a hostile takeoverek, magyarul ellenséges felvásárlások (olyan LBO cégfelvásárlások, amelyek a CÉLPONT jóváhagyása nélkül, sőt általában annak szándéka ellenére valósultak meg) finanszírozását szolgáló blind poolok formájában (olyan a pénzügyi partnerek és befektetők által ígérettel lekötött pénztömegek, amelyekről még maguk a résztvevők se tudják pontosan, hogy mely cég felvásárolásánál fogják felhasználni azt), hol pedig a későbbiekben tárgyalt illegális műveletek formájában. PERSZE a blind poolok léte érthető (a maga módján legális is), miután az ellenséges felvásárlások által megkövetelt manőverek gyorsan, nagy mennyiségű pénz mozgását teszik sükségessé. M. Milken valahol épp emiatt tudta olyan mértékben uralni a piacot, mert nagyon rövid idő alatt, olyan mennyiségű pénzt tudott egy-egy tranzakció mögé állítani, amellyel semmelyik másik bank nem tudott vetélkedni. Viszont a fiúk itt nem elégedtek meg, hanem a bűvös szűkkörrül (pár nagy pénzt mozgató menedzserrel) ennél szorosabb és illegális módon játszottak össze. Részben a bennfentes kereskedés formájában (például M. Milken saját külön számlájára {sicc!} és bizalmasai számlájára is bevásárolt egy-egy hitelből részesedéssé való DREXEL részesedés átváltást megelőzőleg). Részben az ügyfeleik érdekeivel szembe menő machinációk formájában, miután nem mindegyik ügyfél örült a túlfinanszírozásnak és akart maga is részese lenni a kapott pénzeket a DREXEL-féle LBO-k finanszírozásába újra befektető kaszinójátéknak. Az ilyen cégeket vagy az ellenséges felvásárlással megfenyegetve, vagy pedig a banknál végre hajtani kívánt tranzakcióik költségeit a tőzsde piaci műveleteken keresztül az egekig emelve bírták jobb belátásra. PERSZE az amerikai tőzsdei szabályozás törekedik az átláthatóságra, emiatt például szükségessé teszi egy dokumentum benyújtását olyan esetben, amikor egy befektető egy vállalat értékpapírjaiból (az összes piacon elérhető papír) 5 százalékánál többet birtokol. Sőt maguk a vállalatok is gyakran kötnek egymással olyan megállapodásokat, amelyek korlátozzák az egyik másikban való részesedését. A legegyszerűbb fél illegális módja az ilyen szabályozások, megállapodások kijátszásának az átváltható hitelt megtestesító értékpapírok (vagyis a convertible bondok) részvényekké való átváltása. A másik megoldás bőven kimeríti az illegalítás fogalmát (röviden a mechanizmus a következő két, vagy több piaci szereplő összefog avégett, hogy titokban tartsák az egyikük valódi részesedését a CÉLPONTban, olyan módon, hogy a másik cég akár magánál parkoló pályán tartja a kooperációt kiötlő cég CÉLPONT cégben szerzett értékpapírjait szerződésben kitött feltételek alapján, végül vagy jelzik a CÉLPONT számára, hogy együttesen döntő befolyással bírnak felette, vagy adott időpontban a CÉLPONTban többségi tulajdonra vágyó cég ténylegesen megvásárolja a másiktól az értékpapírokat).

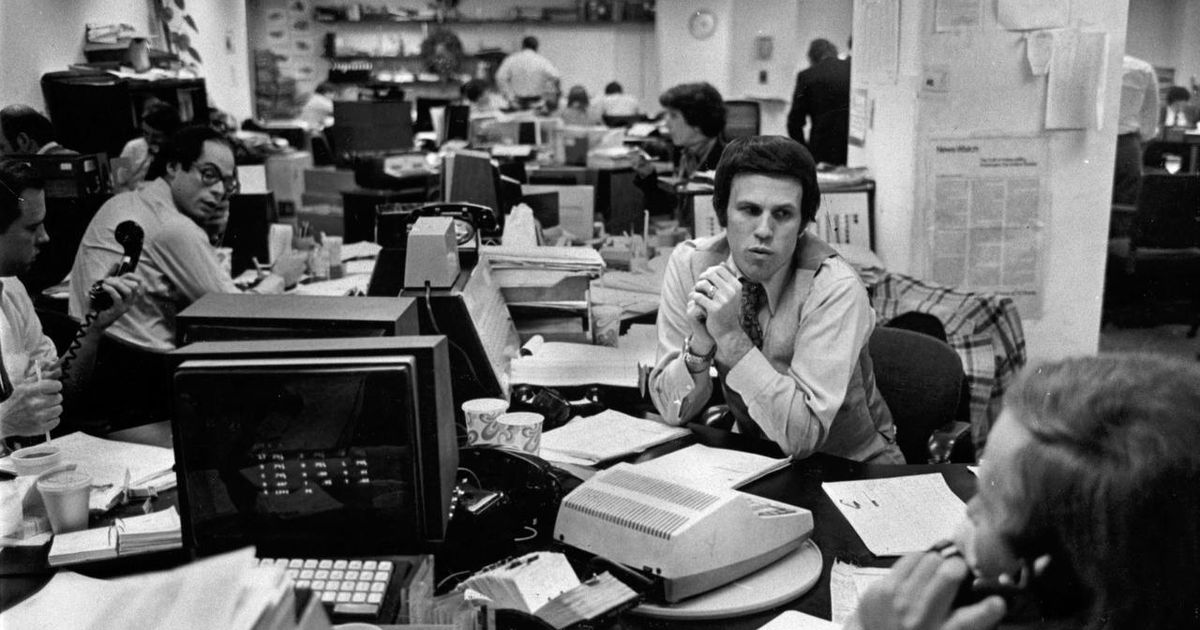

Michael Milken, mint ember... Szeretünk pénzügyi innovációról, bonyolult (számítógépek által támogatott)rendszerekről és nehezen megérthető pénzügyi matematikai számolásokról beszélni. Mialatt gyakran megfeledkezünk arról, hogy maguk a pénzügyi folyamatok többnyire zéró összegű játékok, ahol nincsen nagy nyertes anélkül, hogy a másik oldalon ne lennének nagy vesztesek. A M. Milkenhez hasonló pénzügyi lángelmék gyakran csak abban jeleskednek, hogy ők veszik észre elsőnek az illegalítást súroló kiskapukat, és nyereségességükben a piac föle tudnak kerekedni. DE ugyanolyan szemfüles és kiméletlen módon megvédik, ami az övék. A DREXEL BURNHAM hasonlóképp tört be Wall Street nagyjai közé a korábban lenézett junk bondok árusításával és az LBO piac felpörgetésével, mely a Corporate America átformálását és egy évtizedre a felvásárlástól való paranoiás félelmet eredményezett. Hogy az így felemelkedő király egy évtizedig tudott trónon lenni, miközben a többi bank águs szemekkel várta a bukását, főleg a személyiségének volt betudható. A szerző azt írta róla, hogy bármennyire is tudja azt, hogy amit a férfi tett rendkívül ártalmas és meg kellett őt fékezni, de mégis van valami elbűvölő a személyében. M. Milken volt a fiú, aki már gyerekkorától kezdve ott lábatlankodott könyvelő apja körül és később pedig a buszon bányász sapkában (más világítás hiányában) böngészte a céges kimutatásokat. Ő volt a fiatal férfi, aki mögött (fura szokásai miatt, hogy alkohol és egyéb élvezetektől elfordulva a szorgalmas munkát választotta) épp úgy viccelődtek kezdetben a kollégái is, ahogy egyetemi évei alatt végig évfolyamtársai. Ő lett a DREXEL BURNHAM felkent prófétája, aki megtehette (miután a bank profitjának nagy részét ő termelte), hogy kivonuljon New Yorkból (a keleti partról) és Kaliforniában rendezzen be egy irodát, ahol a szigorú aszkéta szabályai szerint dolgozzon reggel fél öttől késő estékig, együtt éljen boldog házasságban gimnáziumi szerelmével teljesen hétköznapi körülmények között. Ő maga szolgált például munkatársai számára, miután nem fogadott el semmilyen tisztséget (végig kereskedő pozíciójában dolgozott), és még azt is megtagadta, hogy a bank évkönyvében szerepljen a fotója, miután jól tudta, hogy ha a kevélység felüti a fejét környezetében (még a legártatlanabb formájában is), fenntarthatatlanná válik a produktivításra épülő ökoszisztémája. Végül sorszerű, hogy a profétát saját gyülekezete kergette a tévedhetetleneségének tudatába. De még bukásában is figyelmeztet minket, hogy álhatatos munkával és akarattal bárki bármit elérhetett akkor, nem számított, hogy ő volt kezdetben a megtűrt zsidó fiú a sarokban...

Szeretünk pénzügyi innovációról, bonyolult (számítógépek által támogatott)rendszerekről és nehezen megérthető pénzügyi matematikai számolásokról beszélni. Mialatt gyakran megfeledkezünk arról, hogy maguk a pénzügyi folyamatok többnyire zéró összegű játékok, ahol nincsen nagy nyertes anélkül, hogy a másik oldalon ne lennének nagy vesztesek. A M. Milkenhez hasonló pénzügyi lángelmék gyakran csak abban jeleskednek, hogy ők veszik észre elsőnek az illegalítást súroló kiskapukat, és nyereségességükben a piac föle tudnak kerekedni. DE ugyanolyan szemfüles és kiméletlen módon megvédik, ami az övék. A DREXEL BURNHAM hasonlóképp tört be Wall Street nagyjai közé a korábban lenézett junk bondok árusításával és az LBO piac felpörgetésével, mely a Corporate America átformálását és egy évtizedre a felvásárlástól való paranoiás félelmet eredményezett. Hogy az így felemelkedő király egy évtizedig tudott trónon lenni, miközben a többi bank águs szemekkel várta a bukását, főleg a személyiségének volt betudható. A szerző azt írta róla, hogy bármennyire is tudja azt, hogy amit a férfi tett rendkívül ártalmas és meg kellett őt fékezni, de mégis van valami elbűvölő a személyében. M. Milken volt a fiú, aki már gyerekkorától kezdve ott lábatlankodott könyvelő apja körül és később pedig a buszon bányász sapkában (más világítás hiányában) böngészte a céges kimutatásokat. Ő volt a fiatal férfi, aki mögött (fura szokásai miatt, hogy alkohol és egyéb élvezetektől elfordulva a szorgalmas munkát választotta) épp úgy viccelődtek kezdetben a kollégái is, ahogy egyetemi évei alatt végig évfolyamtársai. Ő lett a DREXEL BURNHAM felkent prófétája, aki megtehette (miután a bank profitjának nagy részét ő termelte), hogy kivonuljon New Yorkból (a keleti partról) és Kaliforniában rendezzen be egy irodát, ahol a szigorú aszkéta szabályai szerint dolgozzon reggel fél öttől késő estékig, együtt éljen boldog házasságban gimnáziumi szerelmével teljesen hétköznapi körülmények között. Ő maga szolgált például munkatársai számára, miután nem fogadott el semmilyen tisztséget (végig kereskedő pozíciójában dolgozott), és még azt is megtagadta, hogy a bank évkönyvében szerepljen a fotója, miután jól tudta, hogy ha a kevélység felüti a fejét környezetében (még a legártatlanabb formájában is), fenntarthatatlanná válik a produktivításra épülő ökoszisztémája. Végül sorszerű, hogy a profétát saját gyülekezete kergette a tévedhetetleneségének tudatába. De még bukásában is figyelmeztet minket, hogy álhatatos munkával és akarattal bárki bármit elérhetett akkor, nem számított, hogy ő volt kezdetben a megtűrt zsidó fiú a sarokban...